Im letzten Artikel habe ich kurz meine aktuelle Situation meiner Finanzen geschildert. Heute möchte ich Euch mein System vorstellen, welche ich in den letzten 10 Jahren für mich erarbeitet habe. Natürlich ist dieses System nicht star, aber die Grundzüge sind seit Jahren die gleichen und funktionieren sowohl mit einem normalen, als auch mit einem niedrigen Einkommen. Wobei Not ja bekanntermaßen erfinderisch macht, weswegen ich sagen würde, dass es grade bei wenig Geld sehr gut funktioniert.

Regelmäßige Ausgaben

Die regelmäßigen Ausgaben werden in einer Exceltabelle aufgeführt, in der ich nachhalte, wann diese vom Konto abgebucht werden. So weiß ich schon am Monatsanfang, wie viel Geld am Ende am Monat übrig bleiben sollteeines von zwei separaten Sparkonten.

Meine Tabelle der monatlichen Ausgaben mit Beispielrechnung.

Bankkonten

Eines der Sparkonten mit weniger Zinsen, welches bei derselben Bank liegt, nutze ich als Puffer für unvorhersehbare Ausgaben, wie beispielsweise Nachzahlungen oder Reparaturen. Das zweite Konto, auf dem alles über einem bestimmten Betrag landet, ist ein reines Sparkonto, welches bei einer anderen Bank liegt. Dies ist entscheidend, weil ich so immer eine Überweisung tätigen muss, die mindestens einen Tag dauert, um an mein Geld zu kommen.

Dieses System aus Girokonto sowie den beiden Sparkonten hat für mich den Vorteil, dass es Spontankäufe unterbindet. Da ich kein überschüssiges Geld auf dem Girokonto habe, kann ich natürlich auch nichts mit Karte bezahlen. Wobei sich dies für mich schon immer verboten hat. Das erleichtert es mir, den Wert des Geldes nicht zu vergessen. Und brauche ich das Geld, muss ich es erst von einem der beiden Konten überweisen.

Budgets

Daneben arbeite ich seit Neustem mit einem Budgetsystem. So etwas kann man virtuell mit entsprechenden Apps oder aber auch ganz klassisch mit einfachen Umschlägen machen.

Ich weiß beispielsweise, dass ich mindestens einmal im Jahr mit dem Auto in die Werkstatt muss. Und das wird meist teuer. Also mache ich aus solchen Ausgaben einfach eine monatliche Vorauszahlung in ein entsprechendes Budget. Hierzu teile ich am Monatsanfang einen bestimmten Betrag in das entsprechende Budget ein und spare so das Geld an.

Das mache ich auch mit eigenen Wünschen so. So habe ich etwa ein entsprechendes Budget für den Austausch meines Handys, für Videospiele oder eine neue Matratze, wenn die Zeit gekommen ist.

Taschengeld

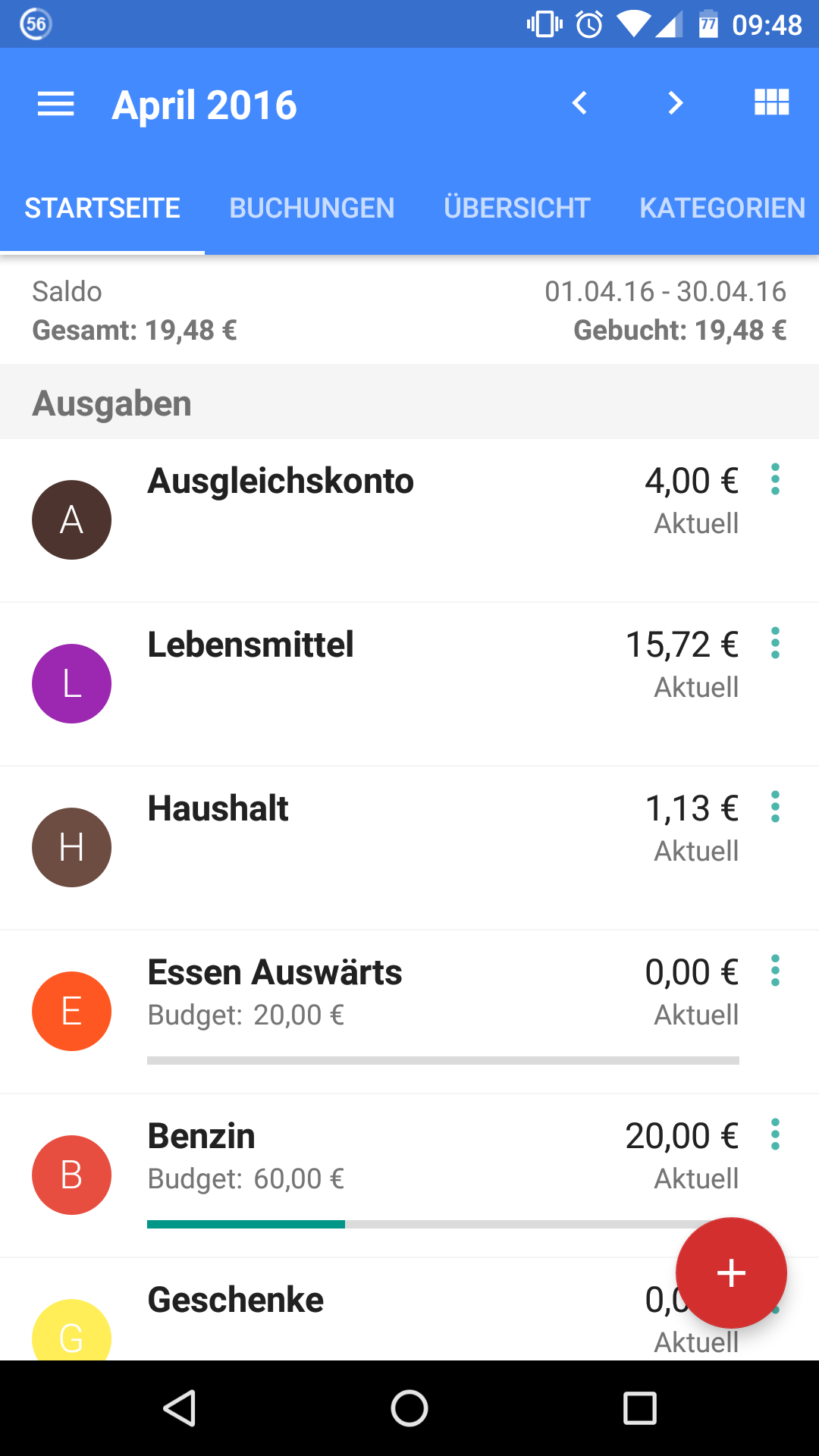

Die App “Haushaltsbuch Pro”

Alle Ausgaben, die nicht regelmäßig vom Konto abgebucht werden, regle ich über mein „Taschengeld“ (was ich machmal auch “Handgeld” nenne). Dabei hat es sich für mich als am besten erwiesen, mir einen fixen Betrag jeweils am Freitag auszuzahlen. Mit diesem Geld muss ich dann über die Woche auskommen.

Immer mal wieder versuche ich, diese Ausgaben zu überwachen. Mal mit einer weiteren Exceltabelle, mal mit einer App. Im Moment verwende ich die Android-App „Unser Haushaltsbuch Pro“. Nachteil ist zwar, dass ich die „Einnahmen“, also mein wöchentliches Taschengeld, sowie die Ausgaben nur am Handy verwalten kann. Jedoch habe ich mein Handy immer dabei und kann schnell die Ausgaben nebenbei eintragen, anstatt alle Kassenzettel sammeln zu müssen und diese dann später in eine Tabelle übertragen zu müssen.

Beim Eintragen teile ich die Ausgaben in verschiedene Kategorien ein. Daneben runde ich immer ein bisschen auf. So habe ich den Vorteil, dass ich mich nicht mit dem Zählen von Kleingeld abgeben muss. Dieses wandert bei mir immer in eine Spardose, in der sich so ein paar Euros ansammeln. Pfand rechne ich ebenfalls als eine Ausgabe. So freue ich mich bei der Rückgabe über meine „Einnahmen“.

Ziel ist es natürlich, dass am Ende der Taschengeldwoche etwas übrig bleibt. Das ist teilweise auch notwendig, weil ich z.B. Benzin für mein Auto nicht jede Woche benötige, dies aber trotzdem über das Handgeld regle.

Und um das Ganze noch komplizierter zu machen, habe ich in der App für mein Taschengeld noch virtuelle Budgets festgelegt. So habe ich mir ein Limit für FastFood gesetzt, welches ich mir leider viel zu oft kaufe, wenn ich unterwegs bin.

Vereinfachung

Dieses System hat sich bei mir in über 10 Jahren entwickelt und etabliert. Natürlich ist es ein gewisser Aufwand, all die Informationen zusammenzutragen und den Geldfluss zu überwachen. Dabei frage ich mich aber auch, an welchen Stellen ich mein System vereinfachen kann.

Eine Frage ist, ob es wirklich notwendig ist, zwei verschiedene Sparkonten zu besitzen. Derzeit teste ich die Variante, mit nur einem Konto auszukommen. Aktuell nutze ich das Konto, bei dem ich mir ohne Zeitverlust Geld überweisen kann. Es gilt aber zu beobachten, ob ich damit nicht in die Versuchung komme, an das Geld heranzukommen. Das Geld sofort auf dem Konto zu haben ist zwar toll, aber wenn ich einen Tag drauf warten müsste, dann verfliegt vielleicht auch der Kaufwunsch wieder.

Ansonsten könnte ich auf meine HaushaltsbuchApp verzichten. Da ich mir eh nur einen kleinen Betrag als Taschengeld auszahle, ist es auch nicht so schwer, den Überblick zu behalten. Allerdings merke ich, dass ich mit dem Haushaltsbuch doch weniger ausgebe. Zwei Euros ausgeben tut zwar nicht wirklich weh, aber die gleichen zwei Euros in die App eintragen, ist eine andere Sache. Dort ist es schwarz auf weiß festgehalten und summiert sich in den entsprechenden Kategorien. Und eine Woche ist schnell vorbei: Ich freue mich riesig, wenn ich die zwei Euro am Ende der Woche über habe. Haben oder nicht haben…

Jetzt interessiert natürlich, wie ihr mit Euren Finanzen umgeht. Bereits in den Kommentaren des letzten Artikels haben mir viele von euch geschrieben, wie sie ihre persönlichen Finanzen organisieren. Wen ihr einen Blog habet, dann schriebt doch auch einen Artikel. Diesen werde ich dann hier unter meinem Text verlinken. Oder schreibt es einfach in den die Kommentare. Ich bin gespannt auf eure Tipps und Kniffe!

9 Kommentare